Guia Prático para Advogados que Atuam em RPPS

A isenção de imposto de renda por doença grave é um dos direitos mais relevantes — e ainda subutilizados na advocacia voltada ao servidor público. Embora esteja prevista há décadas na legislação brasileira, muitos aposentados, pensionistas e até servidores ativos continuam recolhendo tributo indevidamente, seja por desconhecimento, seja por dificuldades no procedimento administrativo.

Para o advogado que pretende atuar em Regime Próprio de Previdência Social (RPPS), dominar esse tema amplia significativamente as possibilidades de atuação, tanto na esfera administrativa quanto judicial. Em muitos casos, o reconhecimento do direito não apenas interrompe a cobrança futura, mas também permite a restituição de valores pagos indevidamente por anos.

O Que é a Isenção de Imposto de Renda por Doença Grave

A isenção está prevista no artigo 6º, inciso XIV, da Lei nº 7.713/1988, que estabelece hipóteses em que os proventos de aposentadoria, reforma ou pensão ficam livres da incidência do imposto de renda.

Entre as situações contempladas estão:

- aposentadoria motivada por acidente em serviço

- moléstia profissional

- doenças graves previstas em lei

Um aspecto relevante é que a enfermidade pode ter sido diagnosticada após a aposentadoria, não sendo necessário que a doença exista desde a concessão do benefício.

A finalidade da norma é assegurar dignidade ao contribuinte que passa a enfrentar despesas elevadas com tratamento médico, medicamentos e cuidados permanentes.

Importante destacar que o benefício não se restringe a trabalhadores vinculados ao INSS. Servidores públicos vinculados ao RPPS também têm direito à isenção, desde que preenchidos os requisitos legais.

Quem Pode Ter Direito à Isenção

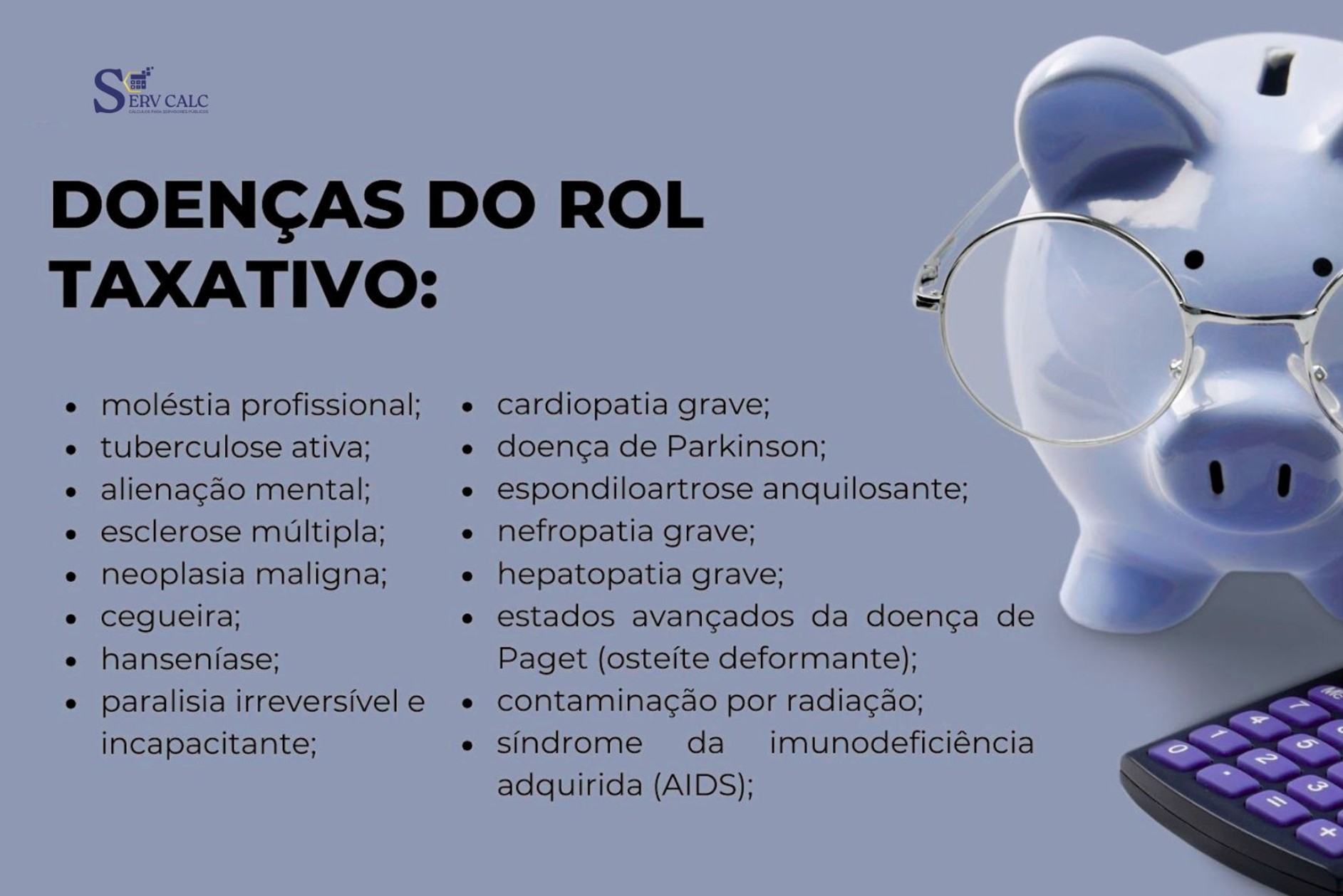

A legislação apresenta um rol de doenças graves, como:

- neoplasia maligna (câncer)

- cardiopatia grave

- doença de Parkinson

- esclerose múltipla

- nefropatia grave

- entre outras

Embora o rol seja considerado taxativo, a jurisprudência vem admitindo interpretação ampliativa em situações em que a enfermidade apresenta gravidade equivalente ou deixa sequelas permanentes.

Também é relevante observar que a isenção não se limita a aposentados e pensionistas. Em determinadas hipóteses, servidores ativos acometidos por moléstia profissional ou doença grave podem pleitear o benefício.

Outro ponto frequentemente debatido é a manutenção da isenção mesmo após a remissão da doença. Os tribunais têm reconhecido o direito quando persistem sequelas ou necessidade contínua de tratamento.

A Importância da Prova Médica

A comprovação da doença é o elemento central do pedido. Normalmente exige-se laudo médico detalhado, exames complementares e, em muitos casos, perícia oficial realizada pelo próprio ente público.

Na esfera judicial, pode ser determinada perícia independente para confirmar a condição clínica e sua repercussão funcional.

Para o advogado, a análise prévia da documentação médica é essencial para avaliar a viabilidade do pedido e evitar indeferimentos por insuficiência probatória.

Procedimento Administrativo no RPPS

O caminho inicial costuma ser o requerimento administrativo junto ao órgão responsável pelo pagamento da remuneração ou dos proventos, como o setor de recursos humanos ou o regime próprio de previdência.

Devem ser apresentados, em regra:

- laudos médicos e exames

- documentos pessoais

- comprovantes do benefício ou vínculo

- formulários específicos do ente federativo

O prazo de análise pode variar significativamente. Caso haja indeferimento, é possível recorrer administrativamente ou ajuizar ação judicial.

Restituição dos Valores Pagos Indevidamente

Uma das consequências mais relevantes do reconhecimento da isenção é a possibilidade de restituição do imposto pago indevidamente.

Em geral, a restituição retroage à data da comprovação da doença, observando-se o prazo prescricional aplicável. Dependendo do tempo transcorrido, os valores podem ser expressivos.

Essa etapa exige cálculo preciso, considerando atualização monetária e eventuais juros.

O Papel do Cálculo na Isenção de Imposto de Renda

Para o advogado, não basta comprovar juridicamente o direito. É fundamental demonstrar o impacto financeiro concreto da isenção.

A análise envolve principalmente:

- quanto o servidor deixará de pagar mensalmente

- qual o valor potencial de restituição retroativa

- atualização monetária dos valores pagos

- projeção econômica ao longo do tempo

Sem esse levantamento, o cliente frequentemente não percebe a dimensão do benefício.

Exemplo prático

Imagine um servidor aposentado que recebe R$ 8.500 mensais e paga aproximadamente R$ 1.000 de imposto de renda por mês.

Se a isenção for reconhecida:

- economia anual aproximada: R$ 12.000

- em 5 anos: cerca de R$ 60.000

- sem considerar correção monetária

Caso a doença tenha sido diagnosticada anos antes do pedido, ainda pode haver restituição dos valores pagos nesse período, respeitando o prazo legal.

Esse tipo de estimativa é essencial tanto para orientar o cliente quanto para embasar pedidos administrativos e judiciais.

Como Ferramentas Especializadas Podem Auxiliar na Análise

A quantificação do benefício econômico sempre representou um desafio prático, especialmente quando envolve períodos retroativos e regimes próprios com particularidades.

Ferramentas tecnológicas voltadas ao RPPS vêm evoluindo justamente para organizar esse tipo de análise financeira. O Serv Calc, por exemplo, está em expansão contínua e terá entre suas funcionalidades o cálculo relacionado à isenção de imposto de renda, permitindo estimar valores economizados e possíveis restituições com base nos dados do servidor.

O objetivo não é substituir a análise jurídica, mas oferecer ao profissional um instrumento capaz de transformar o direito abstrato em números concretos, facilitando a comunicação com o cliente e a tomada de decisão estratégica.

Por Que Essa Área é Estratégica para Advogados de RPPS

A isenção de imposto de renda por doença grave reúne características que a tornam especialmente relevante para quem deseja atuar com servidores públicos:

- alta demanda reprimida

- possibilidade de atuação administrativa e judicial

- impacto financeiro significativo

- necessidade de conhecimento técnico específico

- potencial de fidelização do cliente

Além disso, muitos casos surgem após a aposentadoria, o que amplia o campo de atuação consultiva e contenciosa do profissional.

Conclusão

A isenção de imposto de renda por doença grave é um direito de grande relevância social e econômica, frequentemente negligenciado na prática.

Para o advogado que atua em RPPS, dominar esse tema permite oferecer soluções concretas a problemas recorrentes enfrentados pelos servidores públicos, além de ampliar significativamente o portfólio de atuação.

Como em outras áreas da previdência do servidor, a efetividade do trabalho depende da combinação entre conhecimento jurídico, análise documental rigorosa e cálculo estruturado do impacto financeiro.

Com essa abordagem integrada, é possível transformar um direito muitas vezes desconhecido em benefício real e mensurável para o cliente.